本記事では上記のような悩みを解決します。

免税から課税への大変革、それがインボイス制度の導入です。

個人事業主にとって、この新しい税制はビジネス運営に大きな影響を及ぼします。

本記事では、インボイス制度の基本から、課税事業者への移行プロセス、正しい税務申告の方法、そして節税戦略まで、個人事業主が知るべき全てをわかりやすく解説します。

さらに、インボイス対応事業者と非対応事業者の違いとその影響を詳しく比較。

あなたの事業に適した戦略は何か、この記事を読むことで見つけることができるでしょう。

この変革はチャンスです。知識を武器に、あなたの事業をさらに成長させましょう!

目次

インボイス制度とは?個人事業主が理解すべき基本

インボイス制度の概要と目的

インボイス制度は、消費税の適正な管理と透明性の向上を目的としています。

この制度により、取引の際に発行される請求書に消費税の詳細が記載され、税務当局は取引記録をより正確に追跡できます。

たとえば、商品やサービスを購入する際、インボイスには販売価格と消費税額が明示され、これにより事業者間の税務透明性が高まります。

したがって、インボイス制度は税務管理の正確さを高め、法人・個人どちらにとっても重要な制度なのです。

個人事業主に影響する主な変更点

インボイス制度は個人事業主にも大きな変更をもたらします。

これにより、免税事業者だった個人事業主も、課税事業者に変更される可能性があります。

これまで年間売上が1000万円を超えると課税事業者(消費税の納税が必要)となり、1000万円以下だと免税事業者(消費税の納税が不要)というルールだったものが、今後当てはまらない場合が出てきます。

なぜならインボイス制度に対応するには、課税事業の届け出が必要だからです。

つまり、売上1,000万円以下の事業者であっても、インボイスに対応したい場合は、あえて消費税を納める必要があります。

そもそもなぜインボイスに対応しなければならないのか

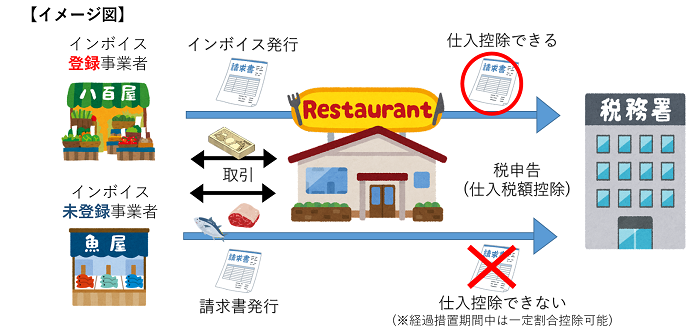

インボイスはお金を払う側にとって税金の影響が出る制度です。

インボイス対応事業者に対してお金を払う場合は、従来通り支払った経費が課税仕入れになるのに対し、

インボイス未対応事業者に対してお金を払う場合は、支払った経費の一部が課税仕入れとして認められません。(経過措置により当初3年間は80%のみ認められる)

つまり、あなたがインボイスに対応しないままだと、あなたの取引先が損をすることになります。

(引用:西宮市公式サイトより)

そのため、今後インボイスに対応しない事業者は、取引先から値下げを求められたり、取引自体を解除されてしまう可能性があります。

インボイスに対応するか、現状維持のままでいくのか。

ご自身の事業にとって、どちらの選択が有利になるか考えて、今後の対応を検討しましょう。

免税事業者から課税事業者への移行プロセス

課税事業者になるための手続き

国税庁のウェブサイト(e-tax)から電子申請を行うか、最寄りの税務署へ行って届け出を出しましょう。

手続きが不安な方は、税務署へ直接言って職員の方に相談しながら用紙を記入することをお勧めします。

インボイス対応に伴う注意点

インボイス対応に伴い、毎年の確定申告時期に消費税の計算と納付をする必要が出てきます。

こちらについては、専門家である税理士にお願いするか、お近くの税務署で相談すると良いでしょう。

インボイス対応 比較表

| 項目 | インボイス対応事業者 | インボイス非対応事業者 |

|---|---|---|

| 消費税の申告・納付 | 必要 | 不要 |

| 請求書の形式 | 消費税額が明記された 適格請求書の発行が必要 | 消費税額の明記が不要 |

| 課税売上基準 | 年間1000万円のラインに かかわらず納税の必要あり | 年間1000万円以下は 納税不要 |

| 取引先との関係 | 課税事業者との取引がスムーズ | 課税事業者との取引で 値引きなどを要求される可能性がある |

| 申告の複雑さ | 高い (※ただし2割特例を利用することで簡略化できる場合がある)) | 低い |

まとめ

インボイス制度の導入は、個人事業主にとって重要な変化をもたらし、税務管理の方法に大きな影響を与えます。

この制度に適切に対応するためには、その基本的な理解と、具体的な手続きや節税戦略についての知識が不可欠です。

POINT

- インボイス制度の基本: 個人事業主は、インボイス制度がもたらす消費税の適正管理と透明性向上の目的を理解する必要があります。

- 課税事業者への移行: 課税事業者との取引が多い場合は、特にご自身もインボイス対応を検討する必要があります。

- 登録プロセスと税率: 税理士かお近くの税務署へ相談して適切な申請を出しましょう。

- インボイス対応事業者と非対応事業者の違い: 申告と納付の義務、請求書の形式など、インボイス制度によって事業者間で重要な違いが生じます。